ナフサ不足という「見えにくい危機」が、日本経済に静かに影響を及ぼし始めている。

ナフサは石油化学製品の基礎原料であり、その供給逼迫や価格高騰は、プラスチック・合成繊維・電子材料など幅広い産業に波及する。

もし「ナフサショック」が本格化すれば、日本の製造業はコスト増と供給制約の二重苦に直面し、企業収益や株式市場にも大きな変動をもたらす可能性がある。

本記事では、ナフサ不足の背景から、日本経済・主要産業・株価への影響、そして投資家が注目すべきシナリオまでを体系的に解説する。

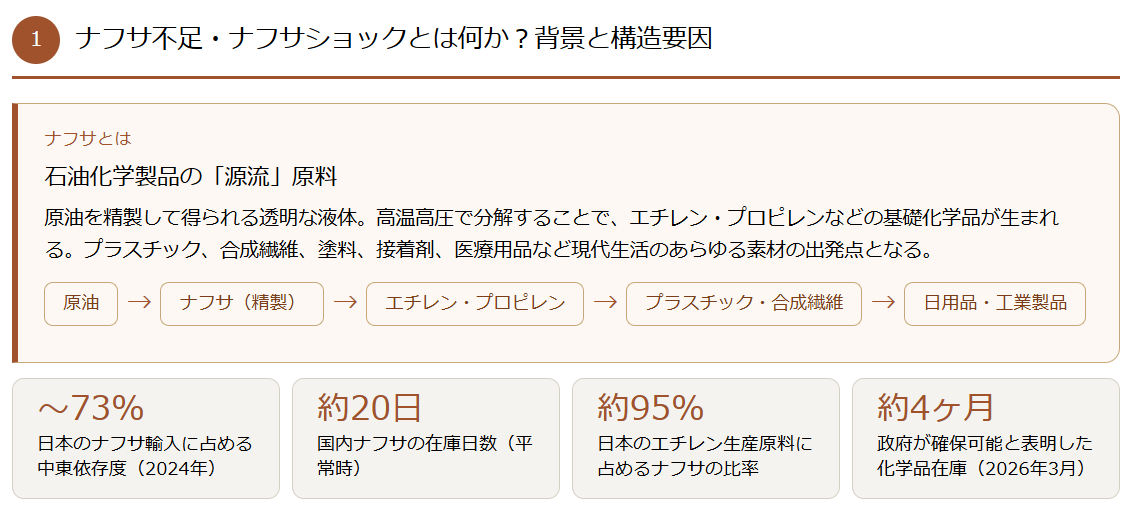

ナフサ不足・ナフサショックとは何か?背景と構造要因

ナフサ不足とは、石油化学製品の基礎原料であるナフサの供給が需要に対して逼迫し、価格が急騰する状態を指す。ナフサはプラスチック、合成繊維、ゴム、電子材料など幅広い製品の原料として使用されており、その供給動向は製造業全体のコスト構造に直結する重要な要素である。このナフサの供給が不安定化し、価格が急上昇する局面は「ナフサショック」と呼ばれ、日本経済に大きな影響を与える可能性がある。

背景には複数の構造的要因が存在する。第一に、原油市場の変動である。ナフサは原油精製の過程で得られるため、原油価格の上昇や供給制約は直接的にナフサ価格へ波及する。特に中東情勢の不安定化や産油国の減産政策は、供給の不確実性を高める要因となる。第二に、世界的な脱炭素の流れが挙げられる。環境規制の強化により製油所の統廃合が進み、ナフサの供給能力自体が縮小する傾向にある。

さらに、アジア地域を中心とした需要の拡大も無視できない。中国やインドなど新興国の経済成長に伴い、石油化学製品の需要は増加を続けており、ナフサの需給バランスは逼迫しやすい状況にある。また、日本はナフサの多くを輸入に依存しているため、為替の変動や物流コストの上昇といった外部要因にも影響を受けやすい構造となっている。

これらの要因が重なることで、ナフサ不足は一時的な現象ではなく、構造的なリスクとして顕在化しつつある。今後、供給制約と需要拡大が同時に進行する場合、ナフサ価格の高騰は長期化し、日本の製造業や経済全体に持続的な影響を及ぼす可能性がある。

なぜ日本経済にとって深刻なのか(産業構造の問題)

ナフサ不足が日本経済にとって深刻な問題となる最大の理由は、その産業構造にある。日本は最終製品を輸出するだけでなく、素材や部品といった「中間財」の供給に強みを持つ経済であり、石油化学はその基盤を支える重要な産業である。ナフサはその石油化学産業の出発点であり、ここが揺らぐことで、樹脂、フィルム、化学繊維、電子材料など多くの分野に連鎖的な影響が及ぶ。

特に問題となるのは、コスト構造の特性である。日本の化学メーカーや素材メーカーは、高品質・高機能製品で競争力を維持している一方で、原料コストの上昇を完全に価格転嫁できるとは限らない。グローバル市場では価格競争が激しく、海外企業との競争の中で利益率が圧迫されやすい。このため、ナフサ価格の上昇は企業収益を直接的に押し下げる要因となる。

さらに、日本はナフサの多くを輸入に依存しており、為替変動の影響を受けやすい。円安が進行すれば輸入コストは一段と上昇し、企業の負担は増大する。また、エネルギーや原材料を海外に依存する構造は、地政学リスクや物流の混乱に対して脆弱であり、供給の安定性にも不安を抱えることになる。

加えて、ナフサを起点とするサプライチェーンは非常に広範であり、自動車、電機、包装、建材など多くの産業に波及する。そのため、一部の素材価格の上昇が最終製品の価格や供給にまで影響し、国内需要の冷え込みや企業の設備投資抑制といったマクロ経済への悪影響を引き起こす可能性がある。

このように、日本の産業はナフサに強く依存した構造を持つため、その供給不安や価格高騰は単なる一業界の問題にとどまらず、経済全体の競争力や成長力を左右する重大なリスクとなっている。

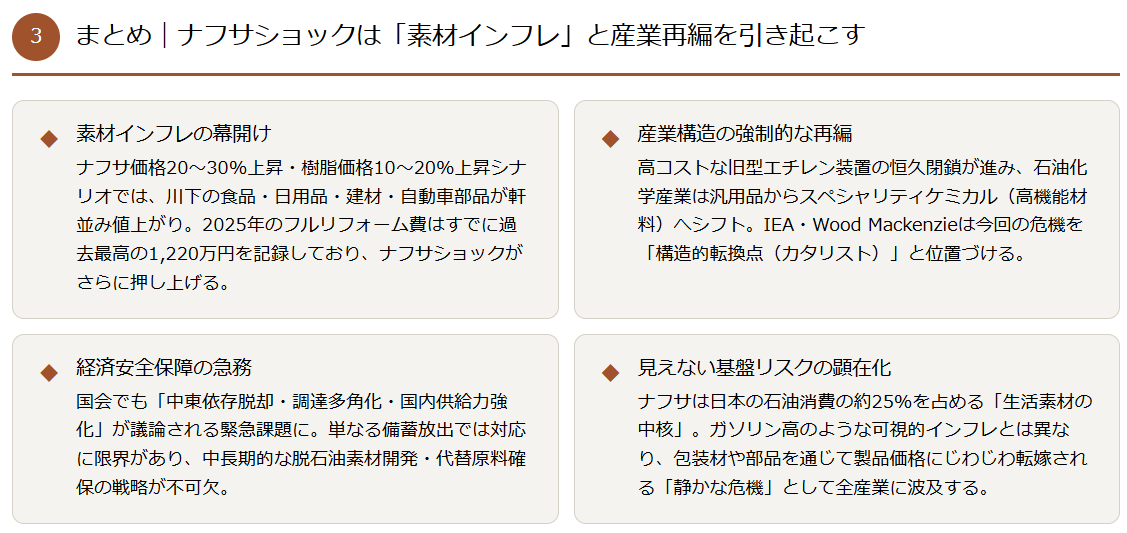

まとめ|ナフサショックは「素材インフレ」と産業再編を引き起こす

ナフサ不足による「ナフサショック」は、単なる原材料価格の上昇にとどまらず、日本経済全体に広がる「素材インフレ」を引き起こす可能性がある。石油化学を起点とする素材価格の上昇は、プラスチック製品や電子部材、自動車部品など多岐にわたる分野に波及し、企業のコスト構造を圧迫すると同時に、最終製品価格の上昇を通じて消費にも影響を及ぼす。

短期的には、企業収益の悪化や株価の変動要因として意識されやすく、特に原料依存度が高く価格転嫁力の弱い企業ほど打撃を受けやすい。一方で、原料高を吸収できる高付加価値製品を持つ企業や、川下で価格決定力を持つ企業は相対的に優位に立つ可能性がある。こうした企業間の格差は、株式市場においても明確な「勝ち組・負け組」の分断を生む要因となるだろう。

中長期的には、ナフサ依存からの脱却や生産拠点の再編、リサイクル素材やバイオ原料への転換など、産業構造そのものの変化が加速する可能性が高い。これは一部の企業にとっては成長機会となる一方で、従来型ビジネスモデルに依存する企業にとっては厳しい淘汰圧力となる。

したがって投資の観点では、ナフサショックを単なるリスクとして捉えるのではなく、「素材インフレ」と「産業再編」という二つの視点から企業の競争力を見極めることが重要となる。今後の日本株市場では、原料調達力、価格転嫁力、そして構造変化への対応力を備えた企業こそが、持続的な成長を実現する鍵を握るだろう。

ナフサショックは、一時的な価格上昇にとどまらず、日本の製造業・生活インフラ・医療供給・住宅コストにわたる複合的な「素材インフレ」を引き起こしている。中東への二重依存という構造的脆弱性が今回初めて本格的に顕在化したことで、脱石油素材・調達多角化・経済安全保障の観点から、日本の産業構造そのものの見直しが急務となっている。

コメント