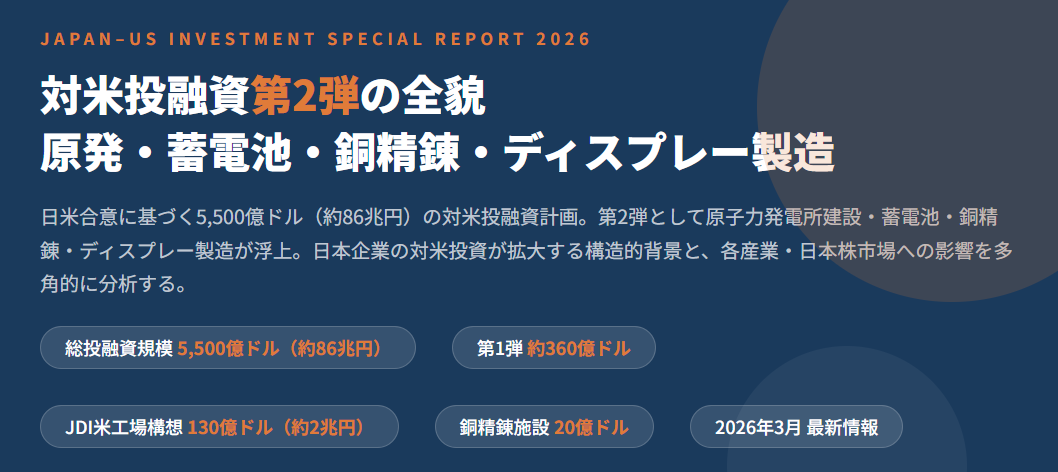

日米両政府が対米投資第1陣を発表、人工ダイヤ製造、原油輸出インフラ、ガス火力の3プロジェクト第1弾に続き、次のテーマとして注目されているのが「原発建設」「液晶・有機ELディスプレー製造」「銅精錬」「蓄電池」といった分野である。

これらの産業は、エネルギー安全保障、EV・再生可能エネルギー拡大、そして先端電子産業の供給網再編と密接に関わる重要分野であり、日米経済関係の新しい軸になる可能性がある。

もし日本企業がこれらの分野で米国投資を拡大すれば、日本企業の収益機会だけでなく、日本国内の産業構造や株式市場にも大きな影響を与えるだろう。

本記事では、対米投融資第2弾として注目される4つの産業分野と、日本経済への影響シナリオを整理していく。

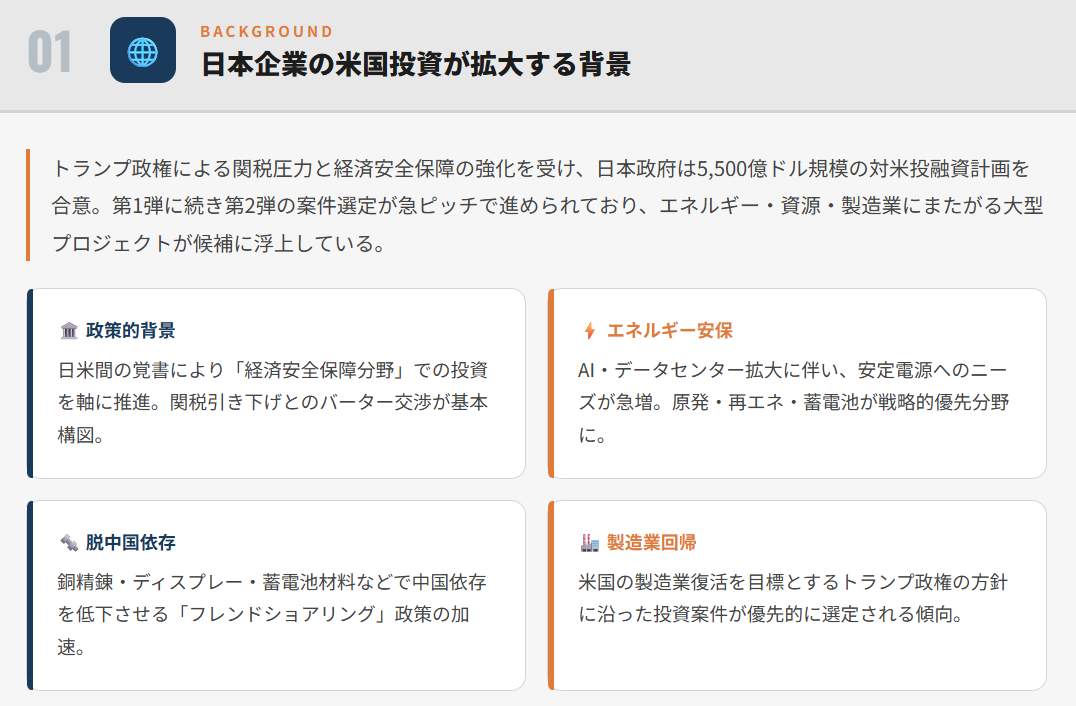

対米投融資第2弾とは?日本企業の米国投資が拡大する背景

近年、日本企業による対米投融資は急速に拡大している。これまでの対米投資は自動車産業を中心に進められてきたが、近年は半導体やエネルギー、先端素材など、より戦略的な産業分野へと広がっている。

そして現在、次のテーマとして浮上しているのが「対米投融資第2弾」である。原発建設、液晶・有機ELディスプレー製造、銅精錬、蓄電池といった分野は、エネルギー安全保障や次世代産業の基盤として米国が重視している領域であり、日本企業の技術力や生産能力が期待されている分野でもある。

これらの分野への投資が本格化すれば、日本企業にとって新たな収益機会が生まれるだけでなく、日本国内の産業構造や株式市場にも大きな影響を与える可能性がある。対米投融資第2弾は、日米経済関係の新たなステージを象徴する動きとして注目されている。

米国の産業政策とサプライチェーン再編

米国では近年、国家安全保障や経済安全保障の観点から、重要産業のサプライチェーンを再構築する動きが強まっている。半導体、エネルギー、重要鉱物、電池といった分野では、中国への依存度を下げ、同盟国との協力を強化する政策が進められている。

こうした背景のもと、米国政府は巨額の補助金や税制優遇を通じて国内生産の拡大を促している。特にエネルギー関連、EV関連、次世代電子産業などは国家戦略として位置づけられており、海外企業の投資も積極的に誘致されている。

このサプライチェーン再編の中で、日本企業は重要なパートナーとして位置づけられている。日本は材料、部品、製造技術といった分野で世界的な競争力を持っており、米国の産業政策と相互補完的な関係を築くことができるためである。

日本企業が米国投資を拡大する理由

日本企業が米国投資を拡大する理由はいくつかある。第一に、世界最大級の市場である米国での需要を取り込むためである。EVや再生可能エネルギー、デジタル機器などの成長市場では、現地生産体制を整えることが競争力の強化につながる。

第二に、米国政府による補助金や税制優遇の存在である。米国は国内投資を促すために多くの支援制度を整備しており、これらを活用することで企業は投資負担を抑えながら事業拡大を進めることができる。

第三に、経済安全保障の観点である。重要産業の供給網を同盟国とともに構築する動きが強まる中で、日本企業が米国に生産拠点を持つことは、長期的なビジネス安定性を高めることにもつながる。

こうした背景から、日本企業による対米投融資は今後も拡大する可能性が高い。特にエネルギー、資源、先端電子産業といった分野では、日米の協力がさらに深まり、新たな産業成長の軸が形成されていくと考えられる。

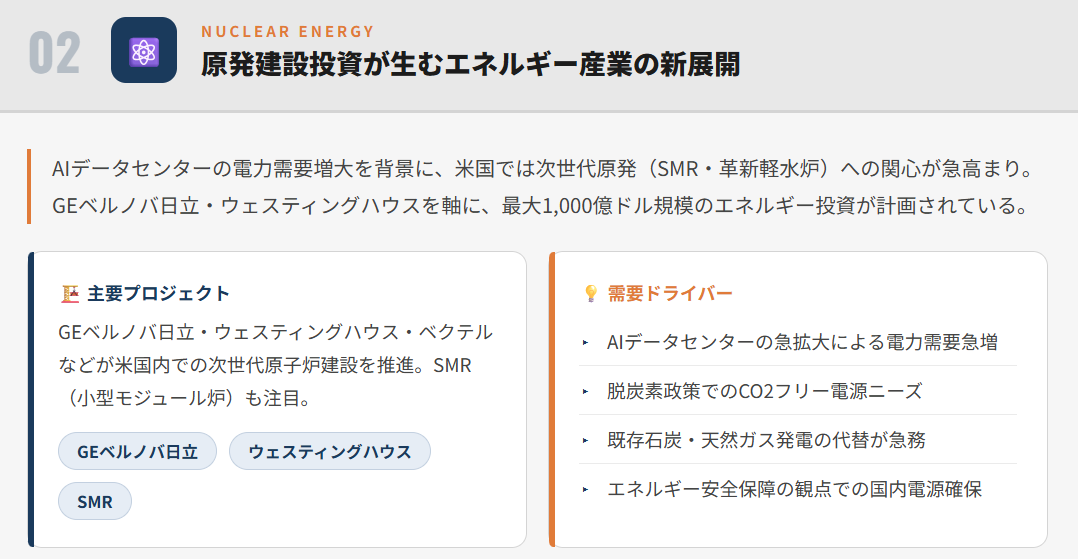

原発建設投資が生むエネルギー産業の新展開

近年、世界的にエネルギー安全保障への関心が高まる中で、原子力発電が再び重要な電源として注目されている。特に米国では、脱炭素社会の実現と安定した電力供給の両立を目指し、原子力発電の再評価が進んでいる。こうした動きの中で、日本企業が持つ原発技術や関連設備のノウハウは、米国のエネルギー政策と高い親和性を持つと考えられている。

もし日本企業による原発関連投資が拡大すれば、発電設備だけでなく、部材、建設、保守サービスなど幅広い産業に波及効果が生まれる可能性がある。対米投融資第2弾の重要な柱として、原発建設はエネルギー産業の新たな展開を生み出すテーマといえる。

米国で再評価される原子力発電

米国では近年、電力需要の増加や脱炭素政策の進展を背景に、原子力発電の重要性が再認識されている。太陽光や風力といった再生可能エネルギーは拡大しているものの、天候に左右されない安定電源として原子力の役割が改めて注目されているためである。

さらに、小型モジュール炉(SMR)など次世代原子炉の開発も進んでおり、原子力発電は新たな技術革新の段階に入っている。こうした動きは、原発関連産業全体の投資拡大を促す可能性がある。

日本企業の原発技術と米国市場

日本企業は原子力発電分野において長年の技術蓄積を持っており、原子炉設計、タービン設備、制御システムなど多くの分野で高い技術力を有している。これらの技術は、安全性や信頼性の面で国際的にも評価されている。

米国市場において日本企業がパートナーとして参加することで、建設プロジェクトや設備供給、メンテナンスサービスなど幅広いビジネス機会が生まれる可能性がある。日米の技術協力は、原子力産業の新しい成長モデルを形成する可能性を秘めている。

原発関連産業が日本経済に与える影響

原発建設は非常に裾野の広い産業であり、重工業、素材、機械、制御機器など多くの分野と関わっている。米国で原発投資が進めば、日本国内の関連企業にも受注機会が広がる可能性がある。

特に大型プラント設備や精密部材など、日本企業が得意とする分野では国際競争力が高く、日本経済にとって新たな輸出産業となる可能性もある。

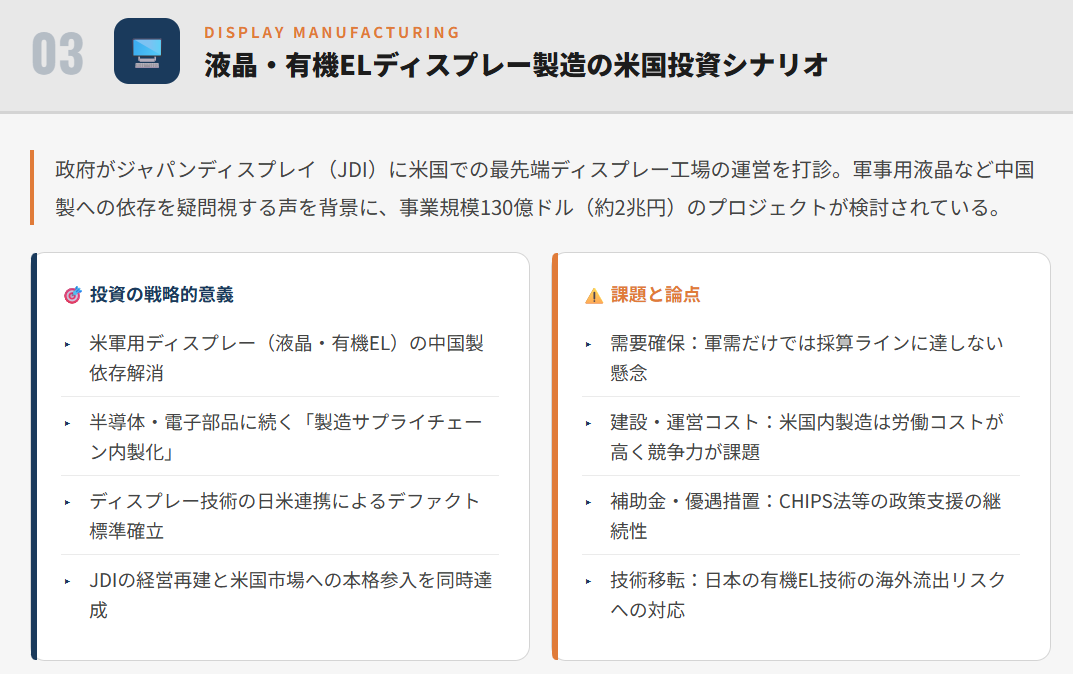

液晶・有機ELディスプレー製造の米国投資シナリオ

ディスプレー産業はスマートフォン、テレビ、車載機器など幅広い電子機器に不可欠な基盤産業である。近年は地政学リスクやサプライチェーンの分断を背景に、生産拠点の再編が進みつつある。

米国が先端電子産業の国内生産を重視する中で、液晶や有機ELといったディスプレー製造の米国投資が新たなテーマとして浮上している。日本企業の材料・製造技術は世界的に高い評価を受けており、米国市場での展開が期待されている。

ディスプレー産業のサプライチェーン再編

現在、ディスプレー製造はアジア地域に集中しているが、地政学的リスクの高まりによりサプライチェーンの多様化が進められている。米国は電子産業の重要部品を国内で確保するため、関連企業の投資を促進している。

この流れの中で、日本企業が持つ材料技術や装置技術は、サプライチェーン再編の重要な役割を担う可能性がある。

日本企業の技術優位性

日本企業はディスプレー材料、製造装置、精密部品といった分野で世界的な競争力を持っている。特に有機EL材料や高機能フィルムなどは、日本企業が市場で高いシェアを持つ分野である。

これらの技術が米国のディスプレー産業と結びつくことで、新たな製造拠点や研究開発拠点が生まれる可能性がある。

次世代ディスプレー市場と成長余地

ディスプレー市場は、スマートフォンやテレビだけでなく、車載ディスプレー、AR・VR機器、ウェアラブルデバイスなど新しい用途が広がっている。これに伴い、高性能ディスプレーの需要は今後も拡大すると予想されている。

日本企業が米国市場で存在感を高めれば、次世代ディスプレー産業の成長を取り込むチャンスが広がるだろう。

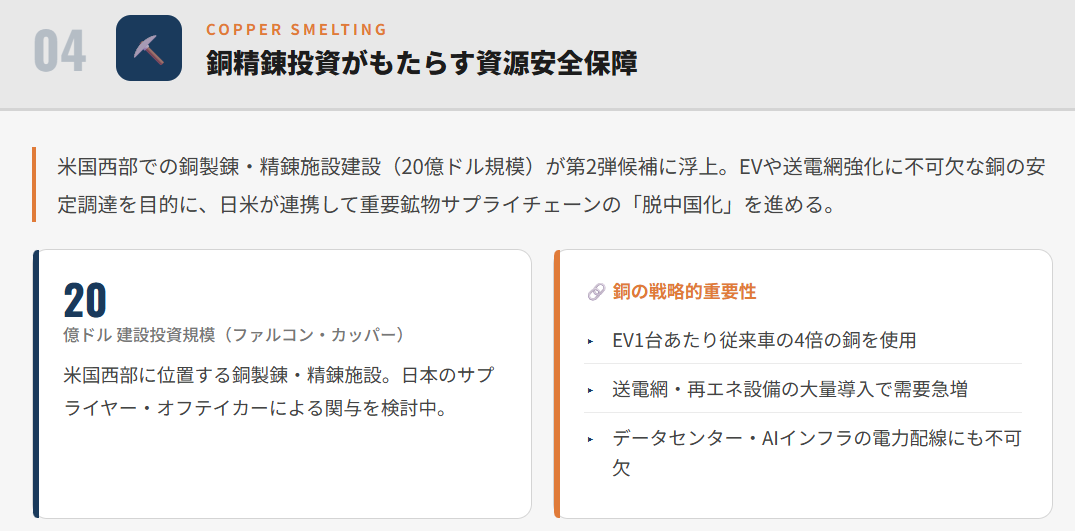

銅精錬投資がもたらす資源安全保障

電動化社会の進展に伴い、銅の需要は世界的に急増している。電気自動車、再生可能エネルギー設備、送電インフラなど、多くの分野で銅は不可欠な金属となっている。

そのため、銅の安定供給を確保することはエネルギー政策や産業政策の重要課題となっている。米国で銅精錬投資が進めば、資源安全保障の観点からも重要な意味を持つ。

EV時代に急増する銅需要

EVは従来のガソリン車と比較して多くの銅を使用する。さらに、再生可能エネルギー発電や送電網の整備にも大量の銅が必要とされるため、今後の銅需要は大きく拡大すると見られている。

銅精錬はなぜ重要なのか

銅鉱石から高純度の銅を生産する精錬工程は、資源供給の中核となる重要なプロセスである。精錬能力を持つことは、資源供給の安定性を確保する上で非常に重要である。

日本企業の資源ビジネス戦略

日本企業は鉱山開発、精錬技術、金属リサイクルなど幅広い分野で技術と経験を蓄積している。米国での銅精錬投資が進めば、日本企業にとって資源ビジネスの新たな成長機会となる可能性がある。

蓄電池投資とEV・再エネ市場の拡大

EVの普及や再生可能エネルギーの拡大に伴い、蓄電池はエネルギー社会の重要なインフラとなりつつある。特に米国ではEV産業の育成を目的とした政策が進められており、電池製造拠点の投資が活発化している。

米国で拡大するEV・蓄電池市場

米国ではEV販売の拡大とともに、電池需要も急速に増加している。自動車メーカーと電池メーカーの協力による新工場建設が相次ぎ、蓄電池産業は成長市場として注目されている。

日本電池メーカーの米国展開

日本の電池メーカーはリチウムイオン電池の分野で長年の技術力を持っており、米国市場でも重要なパートナーとなっている。現地生産を拡大することで、EVメーカーとの連携を強化する動きが進んでいる。

次世代電池産業の成長可能性

全固体電池など次世代電池の研究開発も進んでおり、将来的には電池性能の大幅な向上が期待されている。日本企業がこの分野で優位性を維持できれば、世界市場での競争力をさらに高める可能性がある。

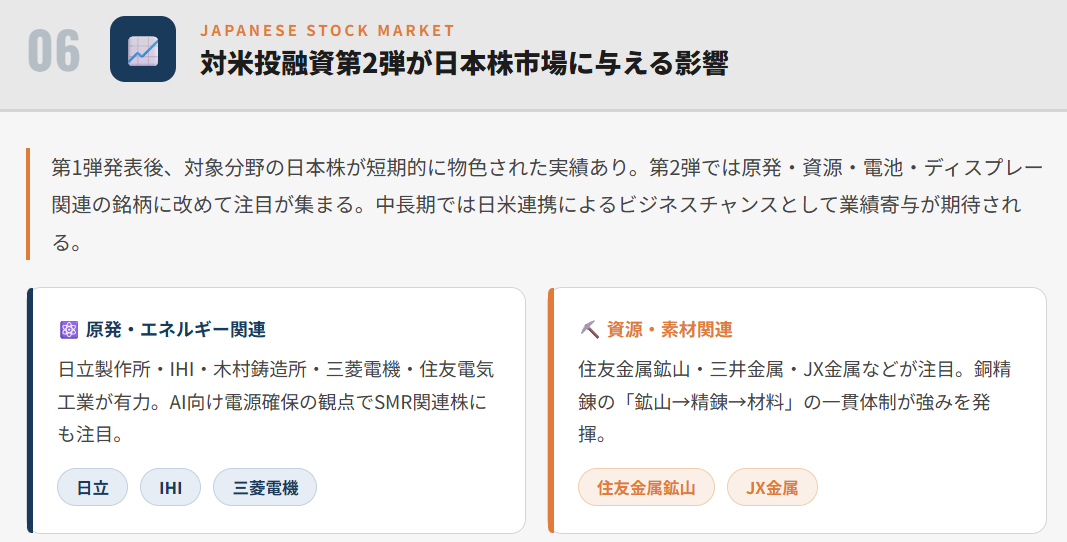

対米投融資第2弾が日本株市場に与える影響

対米投融資の拡大は、日本企業の海外事業拡大だけでなく、日本株市場の投資テーマにも大きな影響を与える可能性がある。特にエネルギー、資源、電子部品、電池といった分野は中長期の成長テーマとして注目されている。

注目される関連産業

原発、蓄電池、ディスプレー、金属資源などの分野は、今後の産業政策や国際経済の動向に大きく影響を受ける可能性がある。これらの分野に関わる企業は、投資テーマとして注目されやすい。

サプライチェーン企業への波及

大型投資が進むと、部材メーカーや装置メーカーなどサプライチェーン全体に波及効果が広がる。日本企業は多くの分野で高い技術力を持つため、関連企業の成長機会も広がる可能性がある。

中長期の投資テーマ

対米投融資第2弾は、エネルギー転換、EV化、サプライチェーン再編といった世界的なトレンドと深く関係している。そのため、短期的なニュースだけでなく、中長期の投資テーマとして継続的に注目される可能性がある。

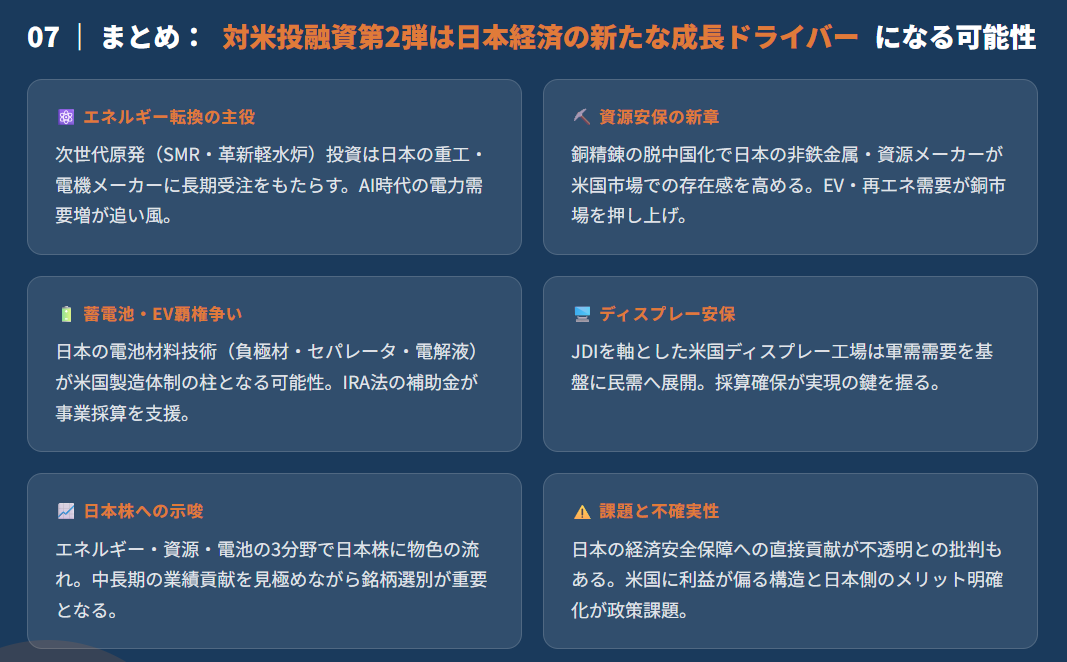

まとめ|対米投融資第2弾は日本経済の新たな成長ドライバーになる可能性

日本企業による対米投融資は、これまで自動車や半導体を中心に拡大してきたが、今後は原発建設、液晶・有機ELディスプレー製造、銅精錬、蓄電池といった分野へと広がる可能性がある。これらの産業はいずれも、エネルギー安全保障、EV普及、デジタル機器需要の拡大といった世界的な潮流と深く関わっており、今後の成長が期待される重要分野である。

米国では産業政策の強化により、同盟国企業の投資を呼び込む動きが加速している。日本企業は素材、製造技術、エネルギー関連設備など多くの分野で高い競争力を持っており、米国市場との連携を強めることで新たなビジネス機会を獲得できる可能性がある。

また、これらの大型投資は日本国内の関連産業にも波及効果をもたらす可能性が高い。重工業、電子部品、素材、装置メーカーなど、幅広いサプライチェーン企業にとって新たな受注機会が生まれ、日本経済全体の成長を後押しする要因となることも期待される。

今後、対米投融資第2弾が本格化すれば、日米経済関係はさらに深化し、日本企業の国際競争力を高める重要な転換点となる可能性がある。エネルギー、資源、先端電子産業を軸としたこの動きは、日本経済にとって新たな成長ドライバーとなるテーマとして、引き続き注目されるだろう。

コメント