中東情勢の緊張が高まる中、イランを巡る紛争・軍事衝突の激化が現実味を帯びてきている。

こうした地政学リスクは、原油価格や為替、さらには株式市場に大きな影響を与えるため、日本経済にとっても無視できない要因である。

実際、過去の中東危機では「原油高」「インフレ」「株価の乱高下」といった現象が繰り返されてきた。では、今回のイラン情勢が激化・長期化した場合、日本株はどのような動きを見せるのか。

本記事では、想定される複数のシナリオをもとに、日本経済への影響と株価の行方、そして投資家が取るべき戦略についてわかりやすく解説する。

イラン紛争激化が日本経済に与える基本的な影響と日本株市場のシナリオ分析

原油価格の上昇とエネルギーコストの増加

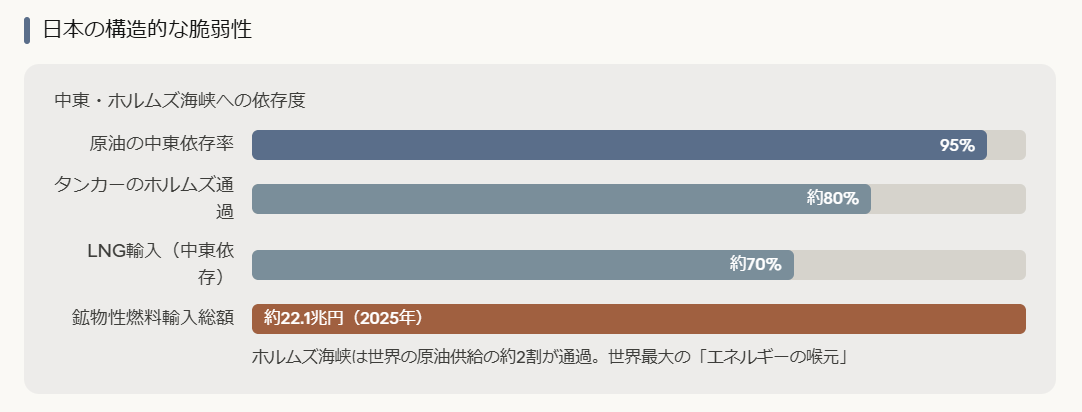

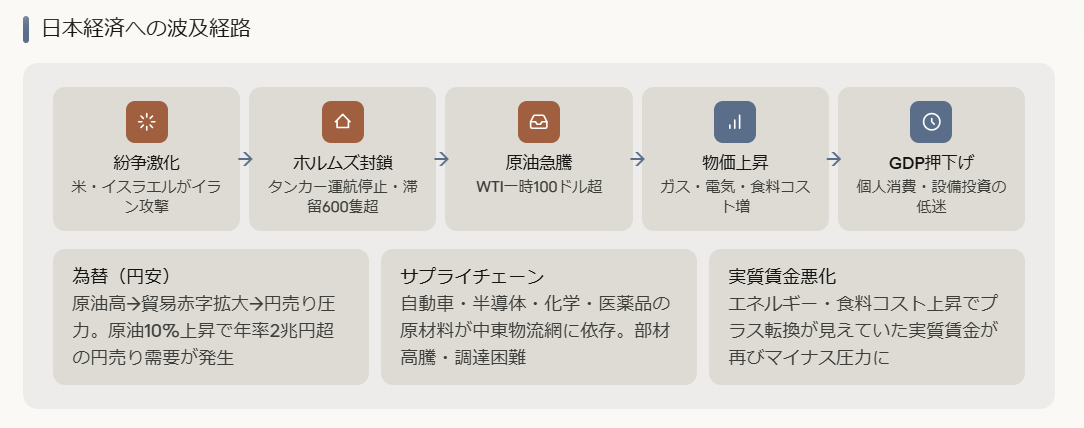

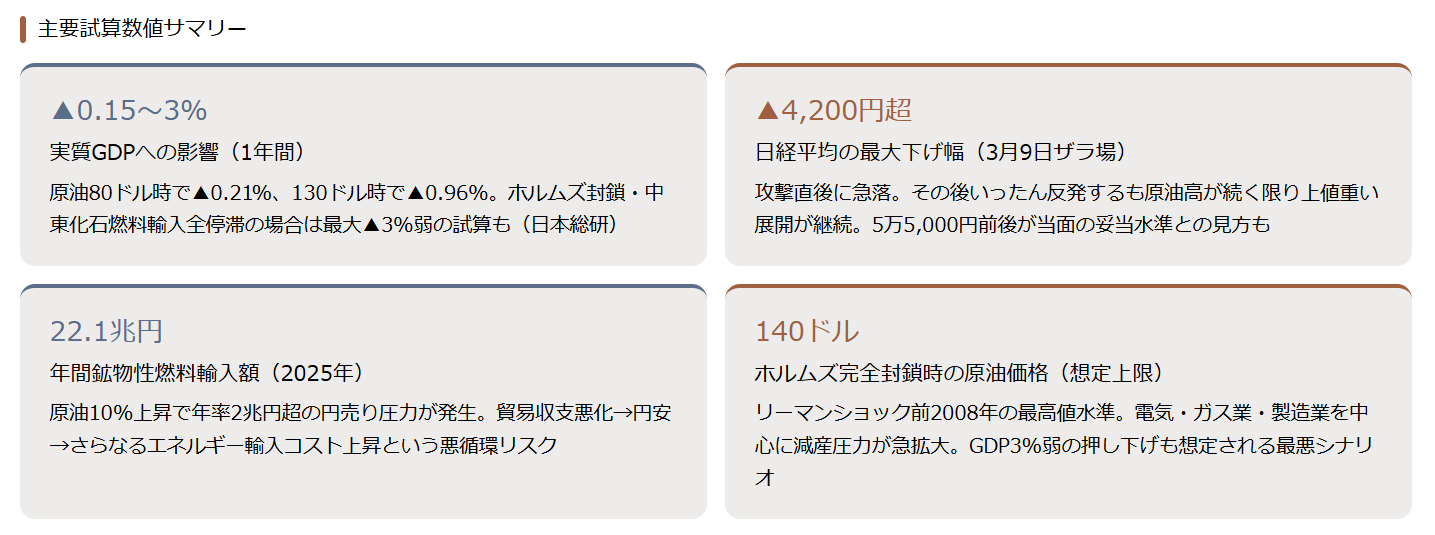

イランを含む中東地域は世界有数の産油地帯であり、紛争の激化は原油供給の不安定化を招く。その結果、原油価格が上昇し、日本のような資源輸入国にとってはエネルギーコストの増加が避けられない。

企業・家計への影響

企業においては電力・燃料費の増加により利益率が圧迫され、特に製造業や物流業にとっては大きな負担となる。一方、家計においても電気代やガソリン価格の上昇が可処分所得を圧迫し、消費活動の低下につながる。

円安・円高どちらに振れるか(為替の不安定化)

地政学リスクが高まる局面では、一般的に「リスク回避」の動きから円が買われやすくなる。しかし近年は日本の貿易赤字や金利差の影響により、必ずしも円高になるとは限らず、むしろ円安が進行するケースも見られる。

為替の二面性

円高になれば輸出企業の業績にマイナスとなる一方、輸入コストは抑えられる。逆に円安が進行すれば輸出企業には追い風となるが、エネルギーコスト増加がさらに加速する。このように、為替は日本経済に対して複雑な影響を及ぼす。

インフレ加速と消費減退のリスク

原油価格の上昇は輸送コストや製造コストを押し上げ、最終的には物価上昇(インフレ)につながる。特にエネルギー価格主導のインフレは実質賃金の低下を招きやすく、消費の冷え込みを引き起こす要因となる。

スタグフレーションの懸念

景気が停滞する中で物価だけが上昇する「スタグフレーション」に陥るリスクも無視できない。この状況では企業業績と個人消費の双方が悪化し、日本経済全体の成長が鈍化する可能性がある。

企業業績への影響(輸出企業・内需企業の違い)

イラン情勢の影響は企業の業種によって大きく異なる。輸出企業は為替動向の影響を強く受ける一方、内需企業は国内消費の動向に左右されやすい。

業種ごとの明暗

輸出企業は円安で業績が改善する可能性があるが、世界経済の減速が進めば需要減退のリスクもある。一方、内需企業は物価上昇による消費低迷の影響を受けやすく、特に小売やサービス業は厳しい環境に置かれる可能性が高い。

短期シナリオ|リスクオフで株価下落(全面安)

紛争が激化した直後は、投資家のリスク回避姿勢が強まり、株式市場では全面安の展開となる可能性が高い。特に外国人投資家の資金流出が加速すると、日本株全体の下落圧力が強まる。

典型的な市場反応

安全資産とされる債券や金に資金が流れ、株式市場は短期的に大きく調整する。航空、観光、消費関連株などは特に売られやすい。

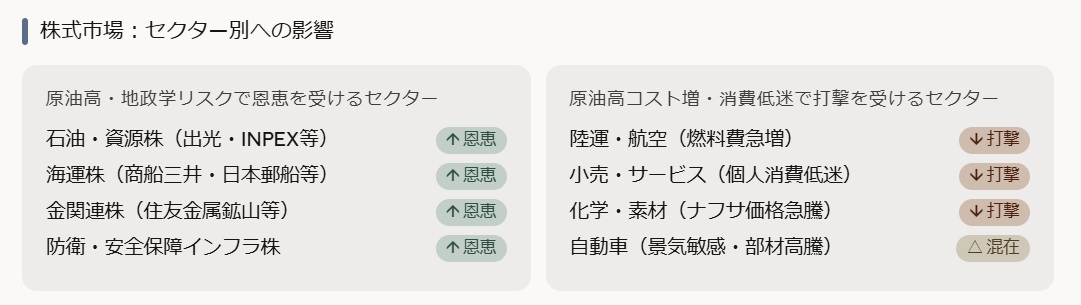

中期シナリオ|テーマ株物色(資源・防衛・エネルギー)

市場が一定の落ち着きを取り戻すと、資金は特定のテーマ株へと向かう傾向がある。特に原油高の恩恵を受ける資源関連や、防衛需要の拡大が見込まれる銘柄に注目が集まる。

資金の流れの変化

全面安から一転して、エネルギー関連、防衛関連、商社株などに資金が集中する「選別相場」となる可能性が高い。

長期シナリオ|経済安定後のリバウンド相場

紛争が収束、もしくは市場が織り込みを終えた段階では、過度に売られた銘柄を中心に株価のリバウンドが期待される。

回復局面の特徴

景気敏感株や成長株に再び資金が流入し、全体相場も回復基調へと転じる可能性がある。長期投資家にとっては仕込みの好機となる局面である。

最悪ケース|戦争長期化によるスタグフレーション

紛争が長期化し、原油価格の高止まりと世界経済の減速が同時に進行した場合、日本経済は深刻な影響を受ける可能性がある。

長期停滞リスク

物価上昇と景気後退が同時に進むスタグフレーション環境では、企業業績の悪化と株価低迷が長期化する恐れがある。このシナリオは投資家にとって最も警戒すべきケースといえる。

注目される日本株のセクター・関連銘柄と投資戦略|不確実性の高い相場でどう動くべきか

エネルギー関連(原油・LNG・再エネ)

イラン情勢の悪化による原油価格の上昇は、エネルギー関連企業にとって大きな追い風となる。特に原油開発、LNG事業、電力会社などは収益改善が期待されるセクターである。

注目ポイント

資源価格に連動した業績拡大が見込まれるほか、再生可能エネルギー分野にも資金が流入する可能性がある。エネルギー安全保障の観点から、政府支援も追い風となりやすい。

防衛関連(軍需・安全保障)

地政学リスクの高まりは、防衛関連企業への注目を一気に高める。各国で軍事費の増加が進む中、日本でも防衛予算の拡大が続いており、中長期的な成長テーマとなっている。

投資視点

防衛関連は政策との連動性が高く、受注増加が業績に直結しやすい点が特徴である。短期的な思惑買いだけでなく、中長期でも注目されるセクターといえる。

商社株(資源価格上昇の恩恵)

総合商社はエネルギーや資源事業を幅広く手掛けており、原油や資源価格の上昇による恩恵を受けやすい。近年は株主還元の強化も進んでおり、投資対象としての魅力が高まっている。

安定性と成長性の両立

資源高による収益拡大に加え、配当利回りの高さや自社株買いなども評価されやすい。地政学リスク局面では比較的資金が流入しやすい特徴がある。

逆風となる業種(航空・物流・内需)

一方で、原油高や消費低迷の影響を受けやすい業種は逆風にさらされる。特に航空会社や物流業は燃料費の上昇が直接的なコスト増となる。

業種ごとのリスク

内需関連では、物価上昇による消費マインドの低下が業績に影響する。小売、外食、サービス業などは慎重な見極めが必要となる。

短期トレード vs 中長期投資の考え方

不安定な相場環境では、短期トレードと中長期投資のスタンスを明確に分けることが重要である。短期では値動きの大きさを活かしたトレードが有効となる一方、中長期では割安な優良株の仕込みが鍵となる。

戦略の使い分け

短期ではニュースやテーマ性に敏感に反応し、中長期では企業の本質的な価値を見極める視点が求められる。両者を混同しないことが重要である。

分散投資とリスク管理の重要性

地政学リスクが高い局面では、特定の銘柄やセクターへの集中投資は大きなリスクとなる。複数の業種や資産に分散することで、リスクを抑えることができる。

リスクコントロールの基本

株式だけでなく、現金や他資産を組み合わせることで、相場急変時のダメージを軽減することが可能となる。

キャッシュポジションの確保

不確実性の高い相場では、一定の現金比率を保つことが重要である。急落局面では優良銘柄を割安で購入できるチャンスが生まれるためだ。

機会損失と安全性のバランス

すべてを投資に回すのではなく、柔軟に動ける余力を残しておくことで、相場変動に対応しやすくなる。

テーマ株への過熱投資の注意点

地政学リスク局面では、防衛やエネルギーといったテーマ株に資金が集中しやすいが、過度な期待による株価の過熱には注意が必要である。

冷静な判断が重要

短期的な急騰の後には調整が入ることも多く、高値掴みのリスクがある。業績やバリュエーションを踏まえた冷静な投資判断が求められる。

まとめ|イラン情勢は「リスク」と「チャンス」の両面を持つ

イラン情勢の激化・長期化は、日本経済および株式市場に対して大きな影響を与える不確実性の高い要因である。しかし、その影響は一方向ではなく、「リスク」と「チャンス」の両面を併せ持つ点が重要である。

短期はリスクオフで下落圧力

紛争の激化直後は投資家心理が冷え込み、リスク回避の動きが強まることで株価全体が下落しやすい局面となる。特に外部環境に敏感な銘柄や景気敏感株は大きく売られる傾向がある。

中期はテーマ株主導の相場

市場が一定の落ち着きを取り戻すと、資金はエネルギー、防衛、資源関連といったテーマ株へと向かいやすくなる。全面安から一転し、選別色の強い相場へと移行する可能性が高い。

長期は回復シナリオも視野

紛争の収束や市場の織り込みが進めば、過度に売られた銘柄を中心に株価は回復基調へと転じることが期待される。長期的には経済の正常化とともに、成長株や優良株が再評価される局面が訪れる。

投資は「冷静さ」と「分散」が鍵

不確実性の高い局面において最も重要なのは、感情に流されない冷静な判断である。また、分散投資を徹底することでリスクを抑えつつ、チャンスを捉えることが可能となる。地政学リスクを正しく理解し、柔軟に対応することが、安定した投資成果への近道といえる。

コメント